Los paraísos fiscales del impuesto de circulación

Es posible que, como dueño del coche, hayas recibido ahora el impuesto de circulación (así lo conocemos la mayoría, pero su nombre técnico es el de impuesto de vehículos de tracción mecánica).

Dicho impuesto, es de carácter naturalmente obligatorio, e íntegramente gestionado por los ayuntamientos. Suponiendo dicho tributo, una fuente de financiación significativa para determinados municipios con pocos ingresos.

Al igual que con la Inspección Técnica de Vehículos, todos los vehículos del Estado están obligados a realizar dicho trámite. Pero a pesar del lema “Hacienda somos todos”, no significa que en todos los territorios del país se pague lo mismo.

Esta tasa, creada en 1990, contempla unos márgenes demasiado amplios que han dado lugar a estos paraísos fiscales del motor. Sólo entre las distintas provincias españolas, las diferencias son notorias y entre los pueblos de una misma región, el importe puede ser hasta siete veces superior. El marco legal justifica la actuación de empresas y municipios pero no tiene sentido. La idea de este impuesto es que los municipios recauden dinero para mejorar aparcamientos, las vías de circulación y otros servicios que prestan a los automóviles. No obstante, esto a su vez provoca que muchos propietarios de vehículos domicilien su coche en localidades donde el impuesto es significativamente menor. Siendo por tanto el impuesto totalmente ineficaz.

La cuestión en este caso, no es que dos vehículos diferentes, con potencias diferentes y por tanto caballos fiscales, paguen distintas cuotas en un mismo municipio. Dicha situación respetaría plenamente el principio de equidad fiscal.

Sino que en el mismo país, la misma comunidad autónoma y la misma provincia, se paguen impuestos muy diferentes por el mismo coche por cuestión de kilómetros de donde esté domiciliado el coche. Pudiendo ser un argumento válido la proporcionalidad del impuesto a la renta, sin embargo, el impuesto no es lo suficientemente preciso en este sentido.

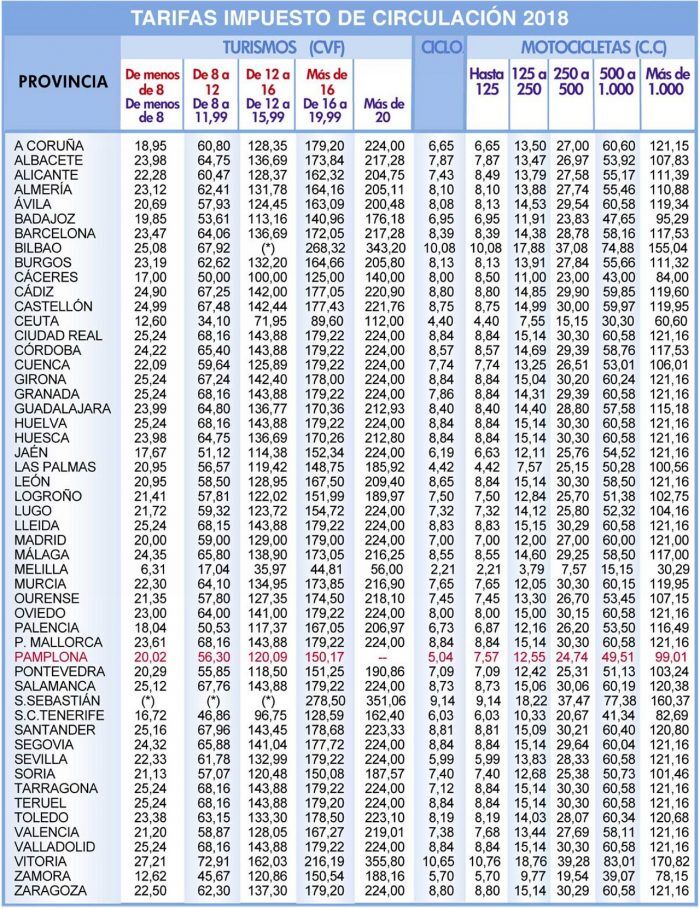

Si cogemos un mismo vehículo, sin aplicar ningún tipo de exención o bonificación (también varían en función del ayuntamiento), los resultados son cuanto menos sorprendentes.

Supongamos un vehículo con más de 20 caballos fiscales domiciliado en Melilla. La tarifa de dicho impuesto sería de 44,81€. De haber estado domiciliado en Burgos, la tarifa se incrementa casi por cinco, hasta los 205,80€.

Estas diferencias se siguen viendo a una escala incluso mucho menor. Siguiendo con el mismo ejemplo, vamos a Madrid. En el municipio de Guadarrama, la cuota del impuesto (más de 20CVF) sería de 208,61€. Si en cambio el mismo coche lo tuviésemos domiciliado en el municipio de Los Molinos, es decir, a 5 kilómetros de distancia, la cuota sería de 140,00€. Una diferencia de nada menos que 68.61€.

Siendo estas diferencias fiscales un ejemplo gráfico extrapolable a todo el territorio español.

Hacienda por su parte, tiene mucho que decir en esto. Especialmente en la Ley Reguladora de las Haciendas Locales. Sin embargo, en relación al impuesto de circulación, prácticamente sólo reclama potestad a la hora de declarar quienes están exentos del impuesto.

Lo que puede suscitar en muchos contribuyentes la suposición de que en muchos municipios se utilice este tributo de manera «abusiva» con el fin, muchas veces, de paliar desequilibrios en las finanzas motivados por una mala gestión económica.

Fuente: Automovilistas Europeos Asociados

Vía: La Vanguardia

Noticias relacionadas

El secreto a voces que no debería darse: las gasolineras aprovecharon la bajada del IVA para subir sus precios

El precio de la gasolina vuelve a estabilizarse: así funciona la reducción de impuestos que lo ha hecho posible

Ojo si vas a comprar coche eléctrico: ya no está la deducción del 15 % en el IRPF

Europa y Estados Unidos llegan a un acuerdo y los aranceles se quedarán en el 15 %

¿Te ha gustado esta prueba?

Subscríbete y no te pierdas las últimas novedades cada semana