¿Qué son los caballos fiscales? ¿Cómo se calcula la potencia fiscal?

Todos los propietarios de vehículos registrados en España (incluidos los propietarios de motocicletas) deben pagar un impuesto de circulación anual. El monto por pagar varía según la potencia fiscal, reflejada en caballos fiscales. Esta medida es una cantidad nominal que no está necesariamente relacionada con la potencia en caballos de vapor (CV) del motor de un coche o motocicleta, pero que le es de utilidad al Estado para saber cuánto “debe” de cobrarte en base al tamaño de tu motor.

Esa factura anual por el mero hecho de ser poseedor de un coche y tenerlo domiciliado es el Impuesto sobre Vehículos de Tracción Mecánica (IVTM), o el “numerito”, hablando coloquial. El período impositivo se organiza por año calendario. Los vehículos que se retiran de circulación y los nuevos que se matriculan por primera vez pagan una tarifa ajustada. Los vehículos diplomáticos, los que prestan algún tipo de servicio público (como taxis y VTCs), y aquellos matriculados en los últimos 25 años (o más) están exentos de pagar el IVTM.

El impuesto de circulación debe pagarse a la autoridad local, generalmente en algún momento entre marzo y mayo. Cuando se compra un vehículo, el impuesto a pagar se calcula a prorrata del año fiscal en curso. Si un automóvil no se usa durante todo un año de calendario, se puede suspender temporalmente su registro (baja temporal) en el departamento de tráfico de cada provincia. Sin embargo, si un vehículo se usa poco a lo largo del año, aunque tan solo haya sido un día, se debe pagar el impuesto completo.

Hay un recargo por pago atrasado (recargo) del 5 % en el primer mes, y del 20 % a partir de entonces en adelante. Ah, y la suma por impago también está sujeta a intereses. Algunos han podido evitar pagar el IVTM durante muchos años, aunque muchos municipios han optado por tomar medidas drásticas contra los fraudulentos, cuyos vehículos pueden ser confiscados por la policía local. Ten en cuenta que, cualquier vehículo matriculado en España, Tráfico también cuenta con la dirección de tu residencia.

La tasa del IVTM la fija la localidad dentro de los mínimos y máximos del gobierno español. La tarifa tiene en cuenta los caballos de fuerza (potencia fiscal) del vehículo y el tipo de vehículo. La idea está organizada para que los coches con mayor potencia paguen una tarifa más alta, mientras que los eléctricos o híbridos reciben un descuento de hasta el 75 % en este impuesto. Incluso los vehículos con adaptaciones ecológicas también pueden recibir un descuento. Pero al caso, vayamos a lo que realmente nos atañe.

¿Qué es la potencia fiscal? ¿Y los caballos fiscales?

La potencia fiscal fue uno de los primeros sistemas mediante los cuales se contabilizaron las tasas impositivas para los vehículo en algunos países europeos como Gran Bretaña, Bélgica, Alemania, Francia e Italia. La clasificación de los caballos fiscales, las unidades que determinan la potencia fiscal, no se calculan a partir de la potencia real del motor, sino a través de una fórmula matemática basada en las dimensiones del cilindro.

A principios del siglo XX, la potencia fiscal estaba razonablemente cerca de la potencia real. A medida que se desarrollaba el motor de combustión interna, esta última se hizo mayor que la imponible nominal en un factor de diez o más. Y aunque en muchos países la técnica se opta por emplear otras técnicas, en los principales países de Europa aún se sigue utilizando, aunque de forma distinta. La potencia fiscal no es igual en Reino Unido que en Francia, Bélgica, Suiza o Alemania. En este artículo veremos solo el caso de España.

¿Cómo se calcula la potencia fiscal?

De acuerdo con el Anexo V del Reglamento General de Vehículos, (Real Decreto 2822/1998 del 23 de diciembre), la potencia fiscal se obtiene a partir de la cilindrada y el número de cilindros mediante la siguiente fórmula:

Pf = T (0,785 · D2 · R)0,6 · N

Donde:

- Pf = Potencia fiscal.

- T = 0,08 para motores de cuatro tiempos; 0,11 para motores de dos tiempos.

- D = diámetro del cilindro en centímetros.

- R = recorrido del pistón (carrera) en centímetros.

- N = número de cilindros.

Conociendo el tamaño del motor, que se calcula como C (cm3) = N · V –donde C es la cilindrada medida en centímetros cúbicos, N el número de cilindros y V el volumen del cilindro–, existe la posibilidad de emplear una fórmula equivalente:

Pf = T (C/N)0,6 · N

Como muchas otras leyes, el IVTM no es lo que se dice la herramienta definitiva de la justicia. Dado que solo tiene en cuenta la cilindrada, la fórmula que calcula los caballos fiscales puede penalizar a los motores diésel a la par que colocar en una posición más ventajosa a los bloque con turbocompresor o con una alta potencia específica. Es decir, un propulsor de gasóleo 3.0 litros atmosférico con apenas 80 CV pagará más que un 1.5 turboalimentado de gasolina con más de 150 CV.

¿Cuál es la relación entre los caballos fiscales y los de vapor?

Actualmente, ninguna. Si bien en otros tiempos los vehículos que no contaban con ningún tipo de sobrealimentación gozaban de una pequeña correlación (cuanto más potente era un coche, más potencia fiscal tenía), la realidad actual difiere mucho. Como acabamos de ver, la potencia fiscal depende únicamente de los cilindros y el tamaño de cada uno de ellos. Actualmente, una misma unidad es capaz de ofrecer distintos baremos en virtud de buscar la rentabilidad en una economía de escala.

Sin embargo, aunque no se pueda equiparar un caballo fiscal a uno de vapor, sí que se pueden sacar estos últimos a partir de la cifra de potencia en kilovatios, y viceversa. Para ello, la operación a realizar es mucho más sencilla que las anteriores. Simplemente, si quieres pasar de kW a CV, tendrás que multiplicar los primeros por 1,36; ya verás que coincide con la cifra anunciada. Por contra, si quieres pasar de CV a kW, solo tienes que dividir los primeros entre 1,36 y conseguirás los kW.

¿La potencia fiscal se calcula igual para todos los vehículos?

No, la cosa es distinta cuando hablamos de coches eléctricos o con un motor rotativo como el Mazda RX-8 o el RX-7. Hay que utilizar la potencia efectiva en régimen permanente, y no la potencia máxima puntual, la cual es mucho mayor. ¿Por qué es importante tenerlo en cuenta? Simple, porque tanto Hacienda como algunos centros de inspección técnica (ITV) suelen tomar el valor más alto, lo que puede derivar en una gran diferencia en lo que tendrás que pagar cada año de IVTM. Para estos propulsores, la fórmula a aplicar es:

Pf = Pe/5,152

Donde:

- Pe = Potencia efectiva expresada en kilovatios (kW).

La ventaja resulta en que la mayoría de los ayuntamientos aplican reducciones impositivas para los vehículos eléctricos e híbridos. Normalmente se aplica un descuento del 75 % en toda la vida del vehículo para los eléctricos puros, y durante seis años para los híbridos y movidos a gas (GLP/GNC). De todas formas, lo mejor que puedes hacer es consultar en el ayuntamiento pertinente, ya que cada caso puede ser diferente.

¿Dónde puedo ver la potencia fiscal de un coche?

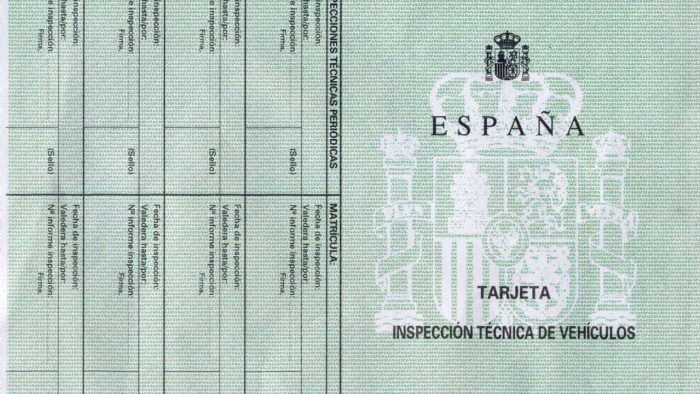

La potencia fiscal de cualquier vehículo registrado en territorio nacional queda reflejada en la Tarjeta de la ITV en el apartado de potencia fiscal (CVF), normalmente en la parte inferior derecha de la ficha, seguido de la potencia en kW, que sí que es una unidad de medida usada en física. Aunque no tiene ningún efecto en el impuesto a pagar, sí que expresa la potencia real del motor. Por otro lado, los modelos más modernos, cuentan en sus fichas técnicas con toda la información respecto.

Fuentes: Motor.es, Actualidadmotor

Noticias relacionadas

RUF hace realidad algo a lo que Porsche nunca se atrevió: un motor bóxer de ocho cilindros con más de 1.000 CV

La historia del transaxle en Porsche: los héroes que desafiaron al mito del 911

BMW podría tener la clave para mantener motores de combustión de corte deportivo sin necesidad de electrificación

Qué es la eficiencia térmica y por qué es tan importante en los motores de los coches

¿Te ha gustado esta prueba?

Subscríbete y no te pierdas las últimas novedades cada semana